Ключевые вопросы аудита

Назначение бланка:

Аудиторская процедура 701.1 «Ключевые вопросы аудита» предназначена для определения наиболее значимых вопросов для аудита финансовой отчетности за текущий период.

Источники данных:

Бланк изначально заполняется из шаблона методики аудита – справочник «Тесты» - «Стратегия аудита» - «Ключевые вопросы аудита».

Порядок работы с бланком:

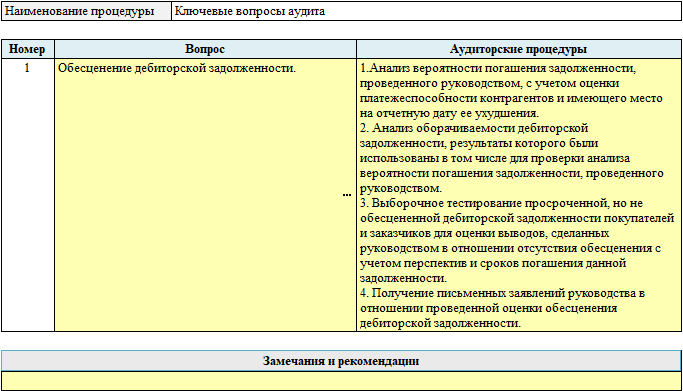

В основной области рабочего документа представлена таблица с перечнем ключевых вопросов и проведенных процедур. В программе AuditXP в качестве примера приведены возможные ключевые вопросы и ответные действия на них. Следует отметить, эти примеры не следует воспринимать, как обязательные и даны в помощь аудитору только для ориентира. Исходя из этого, в связи с большим разнообразием ключевых вопросов, которые могут быть у проверяемого предприятия, предоставить пользователю программы AuditXP их полный перечень не представляется возможным. Аудитор должен самостоятельно определить, какие из вопросов имеют наибольшее значение при проверке финансовой отчетности текущего периода.

При нажатии на многоточие в колонке «Вопрос», откроется форма с вариантом выбора. Колонка «Аудиторские процедуры» будет автоматически заполнена стандартным текстом из шаблона методики. Для добавления дополнительных строк в таблицу, нажмите правой кнопкой мыши на соответствующей строке и в контекстном меню выберите «Добавить кадр», либо установите курсор на строку и нажмите «Insert». Новая строка добавится ниже текущей позиции. Для удаления процедур из таблицы, нажмите правой кнопкой мыши на соответствующую позицию и в контекстном меню выберите «Удалить кадр», либо установите курсор на строку и нажмите «Del».

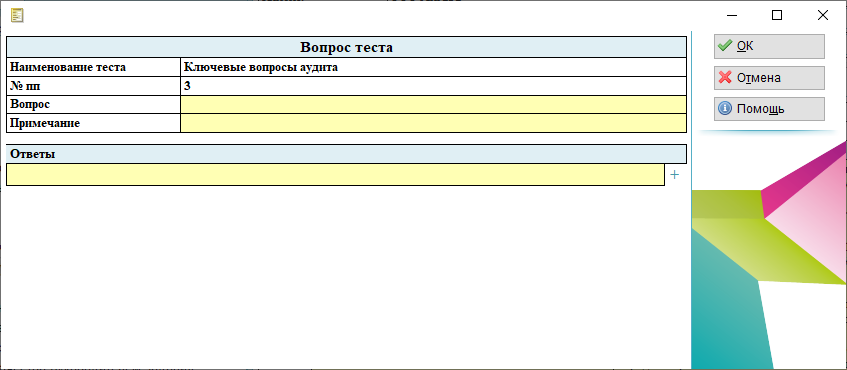

Добавление вопросов для обсуждения вручную, непосредственно в бланке процедуры, происходит по нажатию кнопки «+». Откроется форма вопроса, для ручного ввода информации. После добавления вопроса теста, он будет доступен для выбора при нажатии на многоточие.

Поля, выделенные желтым цветом, доступны для изменения и ручного ввода информации.

При необходимости, пользователь может прикрепить доказательства (фото, видео или скриншот) к рабочему документу на вкладке «Прикрепленные документы».

Внесите необходимые комментарии по процедуре в целом в поле «Замечания и рекомендации».

После завершения работы с бланком всю информацию необходимо сохранить. Для этого можно воспользоваться иконкой «Записать» на «Панели инструментов» сверху, клавишей «F2», либо кнопкой «ОК», в панели справа.

Настройка РД:

Для редактирования перечня вопросов для обсуждения, потребуется внести изменения в методику проекта.

Внимание! Изменения методики в критически важных местах могут снять ваш проект с поддержки (Не будет доступен механизм обновления методики проекта.) Перед внесением изменений в методику настоятельно рекомендуем сделать резервную копию проекта.

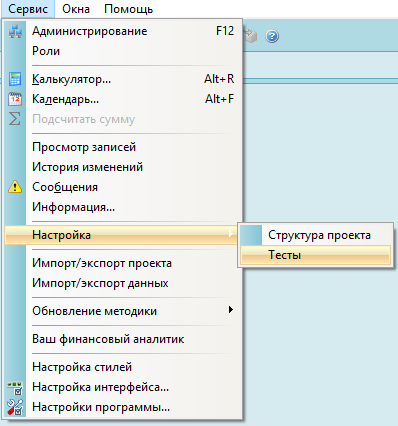

В начале следует открыть интерфейс настройки тестов методики, для этого воспользуйтесь меню: Сервис - Настройка - Тесты.

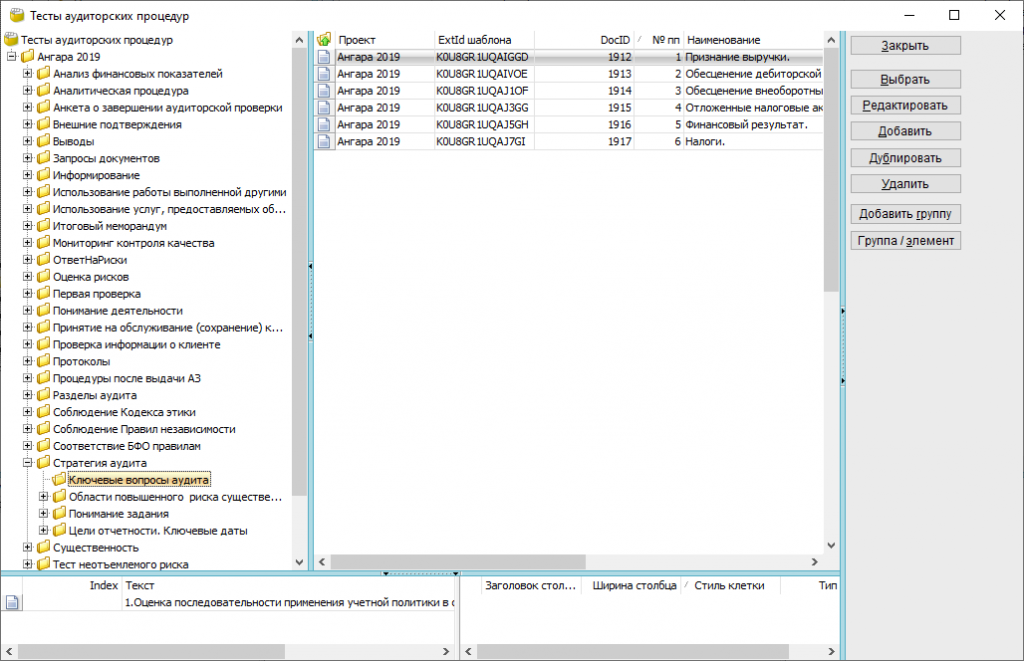

В появившемся дереве элементов раскройте: «Наименование вашего проекта» – «Стратегия аудита» - «Ключевые вопросы аудита».

Здесь можно отредактировать перечень вопросов, используемых при заполнении рабочего документа.

- Письменные заявления

- Выбор и применение организацией учетной политики

- Ключевые вопросы аудита

- Аудиторское заключение МСА

- Подтверждение независимости членов аудиторской группы по завершении выполнения задания

- Итоги проверки качества выполнения задания

- Обзорная проверка качества руководителем задания

- Итоговый меморандум

- Подтверждение независимости аудиторской организации по завершении выполнения задания

- Новое в AuditXP

-

Проведение аудита в AuditXP

- Начало работы

-

Предварительная работа

-

Принятие аудиторского задания

- Протокол встречи

- Письмо-разрешение на обращение к предшествующему аудитору

- Возможность продолжения сотрудничества с постоянным клиентом

- Принятие решения о начале и (или) продолжении работы с клиентом

- Соблюдение Правил независимости

- Договор

- Письмо-соглашение об условиях аудиторского задания

- Соблюдение кодекса этики

- Заявление о независимости

- Идентификация клиента

-

Подготовка распорядительных документов

- Формирование аудиторской группы

- Приказ о проведении проверки и составе аудиторской группы

- Назначение лица, ответственного за проверку качества выполнения задания

- Принятие ответственности руководителем рабочей группы

- Подтверждение независимости членов аудиторской группы

- Письмо об указании ЛОКУ

- Определение ЛОКУ

-

Бухгалтерская отчетность

- 1С: 8.x (файлы excel *.xlsx)

- 1С: 8.x (файлы внешней обработки *.crd)

- 1С: 7.7 (директория базы)

- Инфо-бухгалтер (файлы excel *.xlsx)

- SAP (файлы excel *.xlsx)

- Турбо Х (файлы обработки *.crd)

- Другое (файлы excel *.xlsx)

- 1С: 8.x Ранняя версия конвертера

- Баланс

- Отчет о финансовых результатах

- Отчет об изменениях капитала c 2025

- Отчет о движении денежных средств

- Отчет о целевом использовании полученных средств

- Пояснения к балансу с 2025

- Оборотно-сальдовая ведомость

- Агрегирование строк отчетности по разделам аудита

- Сверка Агрегирования и Отчетности

- Сверка ОСВ и бух. базы

-

Первая проверка

- Запрос клиенту о предыдущем аудиторе

- Запрос к предыдущему аудитору

- Протокол проведения обзора рабочих документов и результатов обсуждения итогов аудита, проведенного предыдущим аудитором

- Остатки на начало периода

- Выборка по начальному сальдо

- Инвентаризация запасов и сверка ее результатов с количеством запасов на начало периода

- Начальное дебетовое сальдо

- Начальное кредитовое сальдо

- Анализ остатков на начало периода

-

Принятие аудиторского задания

-

Планирование

- План аудита

-

Общая стратегия и риски существенного искажения

- График работ

- Учетная политика

- Финансовые показатели

- Получение понимания деятельности организации

- Запросы на этапе планирования

-

Выявление и оценка рисков

- Бизнес-риски

- Аудиторские процедуры, выполняемые в рамках оценки рисков существенного искажения вследствие недобросовестных действий

- Оценка факторов риска недобросовестных действий

- Понимание ИТ-среды

- Общие средства контроля ИТ-процессов

- Оценка рисков существенного искажения на уровне бухгалтерской (финансовой) отчетности

- Протокол обсуждения между членами аудиторской группы риска существенного искажения

- Начальные значения и неисправленные нарушения предыдущего периода

- Существенность

- Использование работы, выполненной другими

- Использование услуг обслуживающей организацией

- Общая стратегия аудита

- Протоколы встреч и результаты, предоставляемые клиенту

-

Проведение аудита

-

Аудит показателей отчетности

-

Программы по разделам

- Нематериальные активы

- Основные средства

- Вложения во внеоборотные активы

- Финансовые вложения

- Инвестиционная недвижимость

- Материально-производственные запасы

- Товарно-материальные ценности

- Дебиторская задолженность

- Расчеты с бюджетом

- Налог на прибыль

- Налог на добавленную стоимость

- Денежные средства

- Капиталы

- Займы и кредиты

- Кредиторская задолженность

- Расчеты с персоналом

- Расчеты с внебюджетными фондами

- Оценочные и иные обязательства

- Продажи

-

Себестоимость

- Учетная политика

-

Выявление и оценка риска по предпосылкам

- Выявление значительных видов операций, остатков по счетам

- Оценка неотъемлемого риска

- Выявление средств контроля, снижающих риски существенного искажения на уровне предпосылок

- Выявление средств контроля, снижающих риски существенного искажения на уровне предпосылок (торговля)

- Процедуры в ответ на оцененные риски

- Тестирование средств контроля

- Аналитическая процедура

- Отбор элементов для детальных тестов

- Детальные тесты

- Итоги по разделу

- Прочие доходы и расходы

-

Программы по разделам

-

Аудит представления и раскрытия отчетности

- Полнота раскрытия информации в отчетности

- Правильность представления бухгалтерской (финансовой) отчетности

-

Аудит показателей отчетности

-

Заключительный этап

- Финальные аналитические процедуры

- Оценка искажений, выявленных в ходе аудита

- Недобросовестные действия

- Завершающие процедуры

-

Выводы и составление заключения

- Письменные заявления

- Выбор и применение организацией учетной политики

- Ключевые вопросы аудита

- Аудиторское заключение МСА

- Подтверждение независимости членов аудиторской группы по завершении выполнения задания

- Итоги проверки качества выполнения задания

- Обзорная проверка качества руководителем задания

- Итоговый меморандум

- Подтверждение независимости аудиторской организации по завершении выполнения задания

- Сравнительная информация

- Прочая информация

- Управление качеством (МСА220)

-

Проверка качества выполнения задания (МСК 2)

- Заявление об ответственности руководителя задания в отношении проверки качества выполнения задания

- Заявление об ответственности лица, осуществляющего проверку качества

- Протокол обсуждения угроз объективности

- Выборочная проверка документов по заданию

- Протокол обсуждения по результатам задания

- Меморандум по итогам проверки

- Процедуры после выдачи АЗ

- Канцелярия

- Вспомогательные бланки и процедуры

- Проведение аудита в два этапа

- Контроль качества в AuditXP

-

Установка и настройка

-

Установка и обновление AuditXP

- Установка программы

- Обновление программы

- Обновление методики проекта

- Добавление лицензий

- Установка драйвера для ключа защиты Senselock

- Настройка прав пользователя

- Изменение настроек интерфейса

- Создание своей методики аудита и добавление рабочих документов в структуру проекта

- Руководство подключения проекта AuditXP_QMSystem для AuditXP

- Сетевая версия AuditXP

- Работа с информационными базами

-

Дополнительные возможности программы

- Подписание электронной подписью

- Настройка поиска рабочих документов

- Перенос справочника предприятий и сотрудников в новую ИБ

- Фильтр картотек

- Импорт\экспорт проекта

- Импорт\экспорт данных проекта

- Настройка логотипа

- Выгрузка документа

- Тесты аудиторских процедур

- Шаблоны документов

- Справочник контролей

- Справочник 'Альтернативные строки отчетности'

- Клонирование проектов

-

Установка и обновление AuditXP

- Сервис для методолога

- Хранение файлов