Расшифровка и сверка показателей Расчет объема выборки

Назначение бланка:

Аудиторская процедура V530.1 «Расшифровка и сверка показателей. Расчет объема выборки» предназначена для сверки показателей бухгалтерской отчетности и регистров учета.

Источники данных:

Предварительно необходимо провести процедуры 1.0 «Конвертация бухгалтерской базы», 1.8 «Агрегирование строк отчетности по разделам аудита» и 320.2 «Существенные показатели отчетности».

Порядок работы с бланком:

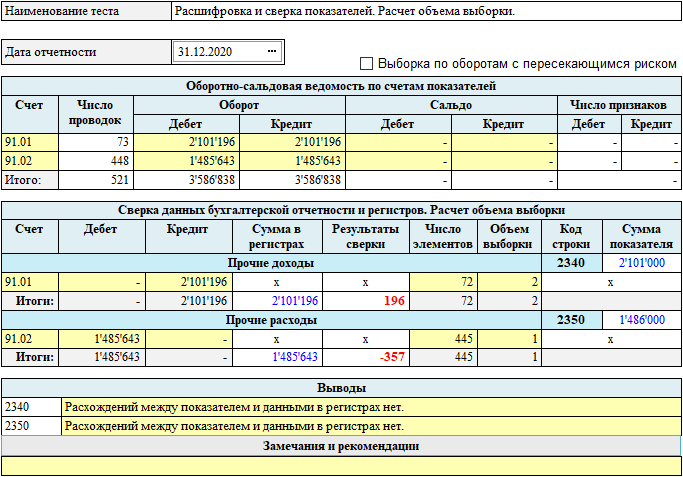

Проведение данной процедуры подразумевает наличие импортированных в программу AuditXP журнала проводок, аналитики сальдо и заполнение бланка 1.8 «Агрегирование строк отчетности по разделам аудита». Для расчета показателей необходимо выбрать дату отчетности. Процедура бланка выполняется автоматически после нажатия кнопки «Расшифровка». Программа проведет сверку данных показателей отчетности, которые были определены в процедуре 320.2 «Существенные показатели отчетности».

Первая таблица бланка представляет собой оборотно-сальдовую ведомость по всем счетам, которые формируют проверяемые показатели отчетности раздела. Программа суммирует все обороты (по модулю) и остатки счета. В ней же указываются число элементов проверяемых счетов – число аналитических признаков и число проводок.

Перечень счетов по умолчанию, для заполнения таблицы, программа получает из процедуры 1.8 «Агрегирование строк отчетности по разделам аудита».

Во второй таблице производится сверка данных бухгалтерской отчетности и регистров. Анализ каждого показателя дается по всем счетам, составляющим этот показатель. Суммы регистров (дебет или кредит, сальдо или оборот) для сравнения с отчетностью, бланк получает из первой таблицы. Результаты сверки каждого показателя указываются в численном виде в колонке «Результаты сверки» и сопровождаются в текстовом виде в колонке «Выводы». Одновременно со сверкой для каждого счета производится предварительный расчет объема выборки.

Следует иметь в виду, что расчетный объем выборки зависит не только от суммы элементов генеральной совокупности счета, но и от уровня существенности данного показателя и величины риска аудиторской выборки. Если по мнению аудитора объем выборки должен отличаться от расчетного, то он может его установить вручную. Важно отметить, что если для конкретного счета не установлен объем выборки, то дальнейший анализ и построение выборочной совокупности не будет осуществляться.

Если объем выборки оказался более 50 элементов, программа выдаст сообщение о слишком большом объеме. Аудитор может уточнить существенность или риск выборки. Можно также задать объем выборки вручную или проигнорировать сообщение.

При расчете объема выборки по операциям (оборотам), кроме риска выборки в расчётах можно использовать показатель степени риска, связанного с наличием «пересекающихся процедур». Пересекающийся риск связан с тем, что ошибка, допущенная в бухгалтерских проводках или в расчётах сумм, может повлечь за собой целый ряд искажений по другим счетам бухгалтерского учёта.

«Пересекающиеся процедуры» позволяют изучать совокупность во взаимосвязи с документами, относящимися к другому разделу бухгалтерского учёта. Таким образом, аудиторский риск может снижаться, если достоверность бухгалтерских данных из одной области учёта подтверждается проверенными данными из другой области учёта. И, наоборот, недостатки одной из подсистем бухгалтерского учёта могут оказать существенное и негативное влияние на его подсистемы, а также на достоверность финансовой отчётности в целом. Данное положение следует из принципа двойной записи, т.к. любая операция отражается в учёте как по дебету одного счёта, так и по кредиту другого. Поэтому ошибка, связанная с неправильным отражением какой-либо операции, всегда затронет, как минимум, сальдо по двум счётам. Значение пересекающегося риска целесообразно также использовать в том случае, если проверке подлежат счета бухгалтерского учёта, не имеющие сальдо на дату составления финансовой отчётности.

Учет пересекающегося риска производится установкой флага «Выборка по оборотам с пересекающимся риском».

Обе таблицы можно корректировать: вставлять счета, изменять суммы. Поля, выделенные желтым цветом, доступны для изменения и ручного ввода информации. Для добавления дополнительных строк в таблицу, нажмите правой кнопкой мыши на соответствующую строку и в контекстном меню выберите «Добавить кадр», либо установите курсор на строку и нажмите на клавиатуре кнопку «Insert». Новая строка добавится ниже текущей позиции. Для удаления строки, нажмите правой кнопкой мыши на соответствующую строку и в контекстном меню выберите «Удалить кадр», либо установите курсор на строку и нажмите на клавиатуре кнопку «Del».

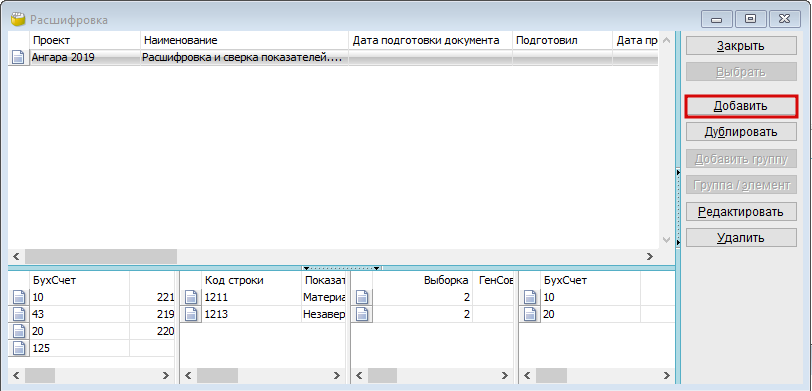

Есть возможность создания бланка расшифровки на разные даты, для этого можно воспользоваться иконкой «Добавить» на «Панели инструментов» сверху, клавишей «Alt+Ins», либо нажать кнопку «Картотека», для просмотра и добавления записей. Добавление бланка на новую дату производится нажатием кнопки «Добавить» в правой панели картотеки.

Вызов бланка на нужную дату для просмотра осуществляется «кликом» мышки на запись в картотеке.

При необходимости, пользователь может прикрепить доказательства (фото, видео или скриншот) к рабочему документу на вкладке «Прикрепленные документы»

Внесите необходимые комментарии по процедуре в поле «Замечания и рекомендации».

После завершения работы с бланком всю информацию необходимо сохранить. Для этого можно воспользоваться иконкой «Записать» на «Панели инструментов» сверху, клавишей «F2», либо кнопкой «ОК», в панели справа.

Алгоритм расчета объема выборки:

Для определения необходимого объема выборки следует использовать формулу Пуассона:

(1) R = 〖(pn)〗^m × e^(–pn) * (1/m!),

где R – риск того, что ошибка не будет обнаружена (риск не обнаружения);

n - объем выборки;

m - число ошибок в выборке;

p - вероятность ожидаемой ошибки.

Анализ формулы Пуассона показывает, что объем выборки n минимален в предположении, что выборка не будет содержать ошибок (предполагаем, что m = 0).

Для m = 0 〖(pn)〗^m=1 и 1/m!= 1. Получаем

(2) R = e^(–pn)

Логарифмируя это равенство и выражая из него n, находим n = 1/p × (-lnR)

Величину (-lnR) в литературе называют коэффициентом надежности.

Доверительная вероятность связана с риском выражением 1-R.

Переходя от вероятности ожидаемой ошибки к ее величине, получим:

(3) n = N/M ×r

где N - объем генеральной совокупности;

М - величина ожидаемой ошибки;

r - коэффициент надежности.

Величина ожидаемой ошибки М перед началом проверки нам неизвестна, но очевидно, что если в формулу (3) мы подставим значение М, меньшее, чем допустимая ошибка (уровень существенности) S, то объем выборки может оказаться чрезмерным. И наоборот, если мы в формулу (3) подставим значение М, большее, чем S, то объем выборки может оказаться недостаточным. Таким образом, оптимальный объем выборки следует определять из зависимости

(4) n = N/S × r,

Теперь нам остается определить величину коэффициента надежности – r.

Модель аудиторского риска при проверке бухгалтерской отчетности в общем случае имеет следующую формулу:

(5) R=Rн×Rск×Rно,

R - приемлемый аудиторский риск;

Rн - неотъемлемый риск;

Rск – риск средств контроля;

Rно – риск не обнаружения.

Опасность наличия в бухгалтерской отчетности существенных искажений в данной модели представлена двумя сомножителями (неотъемлемый риск и риск средств контроля), а опасность того, что какие-либо из имеющихся существенных искажений не будут выявлены в ходе аудиторской проверки – только одним (риск не обнаружения).

Для заданного аудиторского риска и требуемого риска не обнаружения для выборочной процедуры (риска выборки) можно найти коэффициент надежности для формулы (4) выборки:

(6) r= lnR –lnRск-lnRн.

Нетрудно заметить, что, переходя от рисков к коэффициентам надежности, мы приходим к аддитивной модели аудиторского риска:

p=i+c+r, в которой

p=lnR;

i= lnRн;

c= lnRск.

Необходимо также обратить внимание на ограничения, имеющиеся в этой модели.

Во-первых, (lnRск + lnRн) < lnR, иначе, мы получим не имеющее смысла отрицательное значение коэффициента надежности.

Во-вторых, риск не обнаружения, имеющий величину более 50% (коэффициент надежности 0.7) ставит под сомнения возможность использования этой модели.

- Новое в AuditXP

-

Проведение аудита в AuditXP

- Начало работы

-

Предварительная работа

-

Принятие аудиторского задания

- Протокол встречи

- Письмо-разрешение на обращение к предшествующему аудитору

- Возможность продолжения сотрудничества с постоянным клиентом

- Принятие решения о начале и (или) продолжении работы с клиентом

- Соблюдение Правил независимости

- Договор

- Письмо-соглашение об условиях аудиторского задания

- Соблюдение кодекса этики

- Заявление о независимости

- Идентификация клиента

-

Подготовка распорядительных документов

- Формирование аудиторской группы

- Приказ о проведении проверки и составе аудиторской группы

- Назначение лица, ответственного за проверку качества выполнения задания

- Принятие ответственности руководителем рабочей группы

- Подтверждение независимости членов аудиторской группы

- Письмо об указании ЛОКУ

- Определение ЛОКУ

-

Бухгалтерская отчетность

- 1С: 8.x (файлы excel *.xlsx)

- 1С: 8.x (файлы внешней обработки *.crd)

- 1С: 7.7 (директория базы)

- Инфо-бухгалтер (файлы excel *.xlsx)

- SAP (файлы excel *.xlsx)

- Турбо Х (файлы обработки *.crd)

- Другое (файлы excel *.xlsx)

- 1С: 8.x Ранняя версия конвертера

- Баланс

- Отчет о финансовых результатах

- Отчет об изменениях капитала c 2025

- Отчет о движении денежных средств

- Отчет о целевом использовании полученных средств

- Пояснения к балансу с 2025

- Оборотно-сальдовая ведомость

- Агрегирование строк отчетности по разделам аудита

- Сверка Агрегирования и Отчетности

- Сверка ОСВ и бух. базы

-

Первая проверка

- Запрос клиенту о предыдущем аудиторе

- Запрос к предыдущему аудитору

- Протокол проведения обзора рабочих документов и результатов обсуждения итогов аудита, проведенного предыдущим аудитором

- Остатки на начало периода

- Выборка по начальному сальдо

- Инвентаризация запасов и сверка ее результатов с количеством запасов на начало периода

- Начальное дебетовое сальдо

- Начальное кредитовое сальдо

- Анализ остатков на начало периода

-

Принятие аудиторского задания

-

Планирование

- План аудита

-

Общая стратегия и риски существенного искажения

- График работ

- Учетная политика

- Финансовые показатели

- Получение понимания деятельности организации

- Запросы на этапе планирования

-

Выявление и оценка рисков

- Бизнес-риски

- Аудиторские процедуры, выполняемые в рамках оценки рисков существенного искажения вследствие недобросовестных действий

- Оценка факторов риска недобросовестных действий

- Понимание ИТ-среды

- Общие средства контроля ИТ-процессов

- Оценка рисков существенного искажения на уровне бухгалтерской (финансовой) отчетности

- Протокол обсуждения между членами аудиторской группы риска существенного искажения

- Начальные значения и неисправленные нарушения предыдущего периода

- Существенность

- Использование работы, выполненной другими

- Использование услуг обслуживающей организацией

- Общая стратегия аудита

- Протоколы встреч и результаты, предоставляемые клиенту

-

Проведение аудита

-

Аудит показателей отчетности

-

Программы по разделам

- Нематериальные активы

- Основные средства

- Вложения во внеоборотные активы

- Финансовые вложения

- Инвестиционная недвижимость

- Материально-производственные запасы

- Товарно-материальные ценности

- Дебиторская задолженность

- Расчеты с бюджетом

- Налог на прибыль

- Налог на добавленную стоимость

- Денежные средства

- Капиталы

- Займы и кредиты

- Кредиторская задолженность

- Расчеты с персоналом

- Расчеты с внебюджетными фондами

- Оценочные и иные обязательства

- Продажи

-

Себестоимость

- Учетная политика

-

Выявление и оценка риска по предпосылкам

- Выявление значительных видов операций, остатков по счетам

- Оценка неотъемлемого риска

- Выявление средств контроля, снижающих риски существенного искажения на уровне предпосылок

- Выявление средств контроля, снижающих риски существенного искажения на уровне предпосылок (торговля)

- Процедуры в ответ на оцененные риски

- Тестирование средств контроля

- Аналитическая процедура

- Отбор элементов для детальных тестов

- Детальные тесты

- Итоги по разделу

- Прочие доходы и расходы

-

Программы по разделам

-

Аудит представления и раскрытия отчетности

- Полнота раскрытия информации в отчетности

- Правильность представления бухгалтерской (финансовой) отчетности

-

Аудит показателей отчетности

-

Заключительный этап

- Финальные аналитические процедуры

- Оценка искажений, выявленных в ходе аудита

- Недобросовестные действия

- Завершающие процедуры

-

Выводы и составление заключения

- Письменные заявления

- Выбор и применение организацией учетной политики

- Ключевые вопросы аудита

- Аудиторское заключение МСА

- Подтверждение независимости членов аудиторской группы по завершении выполнения задания

- Итоги проверки качества выполнения задания

- Обзорная проверка качества руководителем задания

- Итоговый меморандум

- Подтверждение независимости аудиторской организации по завершении выполнения задания

- Сравнительная информация

- Прочая информация

- Управление качеством (МСА220)

-

Проверка качества выполнения задания (МСК 2)

- Заявление об ответственности руководителя задания в отношении проверки качества выполнения задания

- Заявление об ответственности лица, осуществляющего проверку качества

- Протокол обсуждения угроз объективности

- Выборочная проверка документов по заданию

- Протокол обсуждения по результатам задания

- Меморандум по итогам проверки

- Процедуры после выдачи АЗ

- Канцелярия

- Вспомогательные бланки и процедуры

- Проведение аудита в два этапа

- Контроль качества в AuditXP

-

Установка и настройка

-

Установка и обновление AuditXP

- Установка программы

- Обновление программы

- Обновление методики проекта

- Добавление лицензий

- Установка драйвера для ключа защиты Senselock

- Настройка прав пользователя

- Изменение настроек интерфейса

- Создание своей методики аудита и добавление рабочих документов в структуру проекта

- Руководство подключения проекта AuditXP_QMSystem для AuditXP

- Сетевая версия AuditXP

- Работа с информационными базами

-

Дополнительные возможности программы

- Подписание электронной подписью

- Настройка поиска рабочих документов

- Перенос справочника предприятий и сотрудников в новую ИБ

- Фильтр картотек

- Импорт\экспорт проекта

- Импорт\экспорт данных проекта

- Настройка логотипа

- Выгрузка документа

- Тесты аудиторских процедур

- Шаблоны документов

- Справочник контролей

- Справочник 'Альтернативные строки отчетности'

- Клонирование проектов

-

Установка и обновление AuditXP

- Сервис для методолога

- Хранение файлов